误操作不抵扣勾选后再想抵扣怎么办? |

您所在的位置:网站首页 › 暴雪检测游戏 勾选后怎么办 › 误操作不抵扣勾选后再想抵扣怎么办? |

误操作不抵扣勾选后再想抵扣怎么办?

|

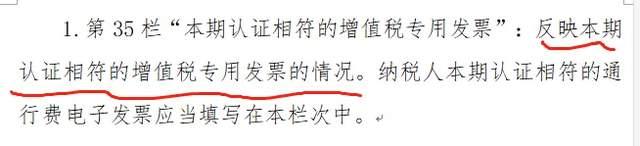

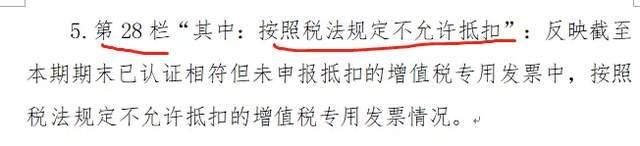

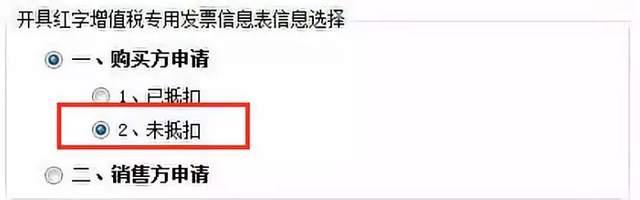

什么是不抵扣勾选? 不抵扣勾选 不过勾选是勾选平台的一个功能,很多朋友问这个功能干什么用的?既然取得专票为什么又不能抵扣呢? 取得专票肯定不是都能抵扣啊,因为我们抵扣不仅要看是否取得合法合规的扣除凭证,比如专票,更重要的是,我们还要看用途,比如用于简易计税项目、免税项目、集体福利和个人消费等。这些情况下都是不能抵扣的。 当然还会看来源,比如目前购进餐饮、娱乐、居民日常服务服务这些也不能抵扣。 同样还有一些特殊情况,比如税控盘专票我们取得后可以选择不抵扣,而用更划算的抵减,从小规模纳税人取得3%的农产品发票我们可以按照9%抵扣,类似这些情况都涉及专票不抵扣的情况。 既然不能抵扣,我还要专票干嘛?理是这个理,不能抵扣确实没必要索要专票,但是公司那么大,业务那么多,每次开票你还让业务去判断这个能不能抵扣再开票,明显不现实。所以不能抵扣的取得专票在日常工作中就非常常见了。 那不抵扣我就不抵扣呗,我不认证(或不勾选)就行了嘛,我直接全额计入成本费用。 比如,公司当期采购一批洗衣液,取得13%专用发票1份,金额10万,税额1.3万,该批洗衣液购买时候用途就已经定了,全部用于发放职工,属于集体福利。 借:管理费用-职工福利费 11.3万 贷:银行存款11.3万 因为没有认证(勾选),申报表没有数据体现,这张专票相当于被当成普通发票用了。 怎么说呢?你说有没有人这么做?当然肯定是有,但是很多人又不敢这么做,因为怕税务局清查滞留票。 何为滞留票? 滞留票是指销售方已开出,并抄税报税,而购货方没进行认证抵扣的增值税专用发票。简单地说就是发票开出来后销售方上传了信息(存根联信息),购买方的抵扣联没信息,稽核的时候就出现了滞留情况。而不管是以前认证还是现在勾选,作为购买方而已,就是对发票进行了一个抵扣联信息上传确认的动作。如果没有这个动作,有抄报税信息,没抵扣方信息,发票就滞留了。 正常的滞留其实本身问题不大,只不过确实有税务局通过滞留发票的蛛丝马迹牵出了一些纳税人账务经营的案例(购销两头不入账),所以,很多纳税人为了避免不必要的麻烦,取得不得抵扣的专票后都是先认证(勾选)抵扣,然后当期同时做进项税转出。 还是之前那个案例,公司当期采购一批洗衣液,取得13%专用发票1份,金额10万,税额1.3万,该批洗衣液购买时候用途就已经定了,全部用于发放职工,属于集体福利。 1.取得增值税发票报销并勾选确认 借:管理费用-职工福利费 10万 借:应交税费-应交增值税(进项税额) 1.3万 贷:银行存款11.3万 2.当期同时 借:管理费用-职工福利费 1.3万 贷:应交税费-应交增值税(进项税额转出) 1.3万 当然,这样感觉很麻烦,又是抵扣,又是转出的。 不抵扣勾选功能就能有效解决这个问题,如果事先我们判定取得的专票就是不抵扣的范围,我们完全可以通过这个功能来勾选确认不抵扣。 这种情况下,在综合服务平台上选择“不抵扣”功能后,后续本票就不会存在滞留票信息的情况了,因为其本抵扣联信息已经上传稽核系统,只不过被打上了一个不抵扣的用途标识。 好了,接下来我们再来探讨一下不抵扣勾选的申报问题。 不抵扣,不抵扣,按理说,不抵扣就不会出现在一般纳税人申报表附表2里面。 你比如四川省的申报表,如果你当期有不抵扣勾选的情况。 增值税纳税申报表附表2在实际取数的时候,也不会取不抵扣勾选的数据,只会取统计表抵扣栏次的数据。 所以,在申报的时候,我们根本不会管理这块。 但是也有其他地方的朋友留言反馈。整体的意思就是,本期在勾选平台选择了不抵扣勾选后,系统在申报表自动填充的时候,会把这块的内容填充到申报表附表2的第26、27、35行去。 其实系统这样设置取数也是合理的。 按照填表说明的意思。 附表2的第35行,是反映所有认证相符的专用发票,所谓认证的也是,就是将发票上密文翻译出来和发票票面信息吻合就叫认证相符(以前还没勾选之前,我们会把抵扣联扫描解码,这就是认证过程) 虽然现在已经取消了认证,通过勾选平台直接可以选取销售方上传的发票信息,但是实质上我们可以这样理解,但凡平台能勾选到的发票其实都是票面信息无误的,至于勾选成抵扣还是不抵扣只是纳税人在用途的选择,实质上在用途选择之前,这些发票都是35行指的认证相符的情况。 35行是所有当期勾选相符的发票,然后根据用途,一部分分解到当期抵扣栏次(也就是勾选的抵扣的部分),一部分分解到当期未抵扣栏次(勾选了不抵扣的) 而且,这里还有逻辑关系,第2行的数据=35行的数据-第26行的数据。 所以这就是读者留言提到的他们所在地区申报表的自动取数规则。 那么实际上不抵扣勾选自动填充到第26、27行,本身并未参与到第1、2行本期抵扣的数据中去,所以也不会影响当期抵扣数据,只是通过26、27行记录了一下。 我们只需要把28列再填写上相同的数据,下一期,这个不抵扣的数据就不会自动登记到第25行期初上去了,这个记录就消失了。 不抵扣勾选操作后系统是无法再做抵扣勾选的,所以大家操作时候要谨慎。 有些朋友不知道这个,误操作了不抵扣勾选,后面又想抵扣怎么办? 说实话目前没有看到相关税务方面的处理办法。 但是如果非要想一个办法,那么我觉得可以试试退回发票红冲后重新开具来获得抵扣权。 具体操作就是购买方申请红字信息表,申请时候选择未抵扣。 红字信息表通过后,销售方红冲后重新开具发票给购买方抵扣。 看到这里很多人就要批评了,怎么能随便红冲呢?红冲也是有条件的,发生了退货、开具有误等条件下才能红冲发票。 你这个随便红冲怎么行呢,有风险哦。 确实不能随便红冲,不过这会咱不是在想办法解决自己的误操作嘛,前怕狼后怕虎的那就只有老老实实不抵扣算了。 再说,这个满足红冲条件哈不容易吗?不是有一个开票有误的条件嘛,这个开票有误就看你怎么看待了。 备注栏写错了算不算开票有误,没有条件创造条件也要解决它,你还是多想想怎么说服销售方配合你做这个事情才是关键。 特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。 |

【本文地址】